Seit März 2026 ist bereits die 5. Auflage im Handel erhältlich.

Ich kann gar nicht mehr sagen, wie oft ich das Buch wieder und wieder gelesen habe. Kurz vor Druck sind noch einige Kapitel überarbeitet worden und am Ende muss man wirklich sagen, dass man den Wald vor lauter Bäumen nicht mehr sieht. Daher sind noch einige kleine Fehler und Korrekturen im Buch, die aber natürlich so schnell wie möglich in der 2. Auflage bzw. in der eBook-Variante schon früher korrigiert werden. Wenn dich die Hintergründe und mehr Details zum Schreibprozess generell interessieren, hör‘ dir gerne die Podcast Folge dazu an. Die wichtigsten Korrekturen im Verlauf der Auflagen habe ich hier aufgelistet:

Korrekturen in der 1. Auflage

S. 24 – Fehlender Satz: (…) Monat ausgeben. Als Besitzerin der Aktie und damit eines Unternehmensanteils hat sie aber auch etwas vom gestiegenen Preis, denn dadurch entsteht mehr Umsatz und möglicherweise auch ein Gewinn. Dadurch werden die Aktien bzw. Unternehmensanteile (…)

S. 70 – Die Farben „Rot und Grün“ werden durch „Hellgrau und Dunkelgrau“ ersetzt.

S. 74 – Reihenfolge bei Teilfreistellung vertauscht, richtig ist: Erst die 70 %, und dann kommt der Freibetrag: Also ca. 1400 € ETF-Erträge gehen in Sparerpauschbetrag. Die Korrektur für den gesamten Absatz im Buch lautet: Bei einem Aktien-ETF-Portfolio mit Teilfreistellung sieht die Rechnung wie folgt aus: Du erhältst brutto 3000€ Ertrag, aufgrund der Teilfreistellung von 70% müssen aber nur 2100€ versteuert werden. Von diesen 2100€ können dann 1000€ auf deinen jährlichen Freibetrag angerechnet werden. Auf die verbleibenden 1100€ fallen im letzten Schritt noch 26,375% Abgeltungsteuer + Solidaritätszuschlag (+ ggf. Kirchensteuer) an, sodass hier lediglich 290,13€ an Steuern anfallen. Netto verbleiben uns insgesamt 2709,87 €. Also 237,37 € mehr als bei den Einzelaktien.

S. 106 – Fehlender Satz: (…) als ich. Dennoch möchte ich kurz auf einige Punkte und Kennzahlen eingehen, die ich bei der Analyse eines Unternehmens betrachte, und aufzeigen, welche Fragen ich dabei zu beantworten versuche. Bilanz (Balance Sheet), Gewinn-und-Verlust-Rechnung (GuV / Income Statement) (…)

S. 132 – KBV-Korrektur: Marktkapitalisierung und Buchwert wurden vertauscht. Korrektur: (…) deren Marktkapitalisierung an der Börse also nur wenig höher sein durfte als der Buchwert.

Korrekturen in der 2. Auflage

S. 112 – Formatierung: Die Einrückung ab „Operative Marge“ war nicht korrekt und wird angepasst.

S. 133 – KGV-Reihenfolge vertauscht, Korrektur: (…) Unternehmen (z. B. Coca-Cola, Johnson & Johnson, Cisco Systems), die allgemein als Value-Titel gelten, nicht mehr nur mit einem KGV unter 15 oder gar unter 10. (…)

S. 222 – Glossar (Zertifikate): Korrektur: Zertifikate richten sich in erster Linie an Privatanleger, (…) (Vorher: „ausschließlich“.)

Korrekturen in der 3. Auflage

S. 132 – KBV-Korrektur: (…) die maximal ein KBV von 1,5 haben (Kurs durch Buchwert je Aktie), deren Marktkapitalisierung an der Börse also nur wenig niedriger sein durfte als der Buchwert. (…) (Vorher: „höher“.)

Korrekturen in der 4. Auflage

S. 177 – Ergänzung Dividenden & Formatierung

Korrekturen in der 5. Auflage

S. 24 – Anpassung Unternehmensname: Kim hat dieselbe Leidenschaft für das Eis der börsennotierten Magnum Ice Cream Company.

S. 31 – Anpassung Kurs: Eine Aktie von Unilever etwa kostet Anfang 2026 knapp 55 €.

S. 153 – Anpassung beim Aktienkurs der Lindt Aktie: Der Kurs steht am 20. Januar 2026 bei 123.000 €.

S. 153 – Anpassung beim Kapitel Sachdividende: (…) Aktionäre, die mindestens 20 Aktien besaßen und im Schweizer Aktienregister eingetragen waren, erhielten bis 2024 jedes Jahr einen Pyjama, wahlweise (…) Seit 2025 gibt es hier lediglich noch einen Rabatt.

S. 177 – Ergänzung Dividenden aus dem Jahr 2025 sowie Dezember 2015 statt August 2023 & Formatierung.

S. 185 – Grafik-Korrektur: Kahneman statt Kahnemann

Korrekturen für die 6. Auflage

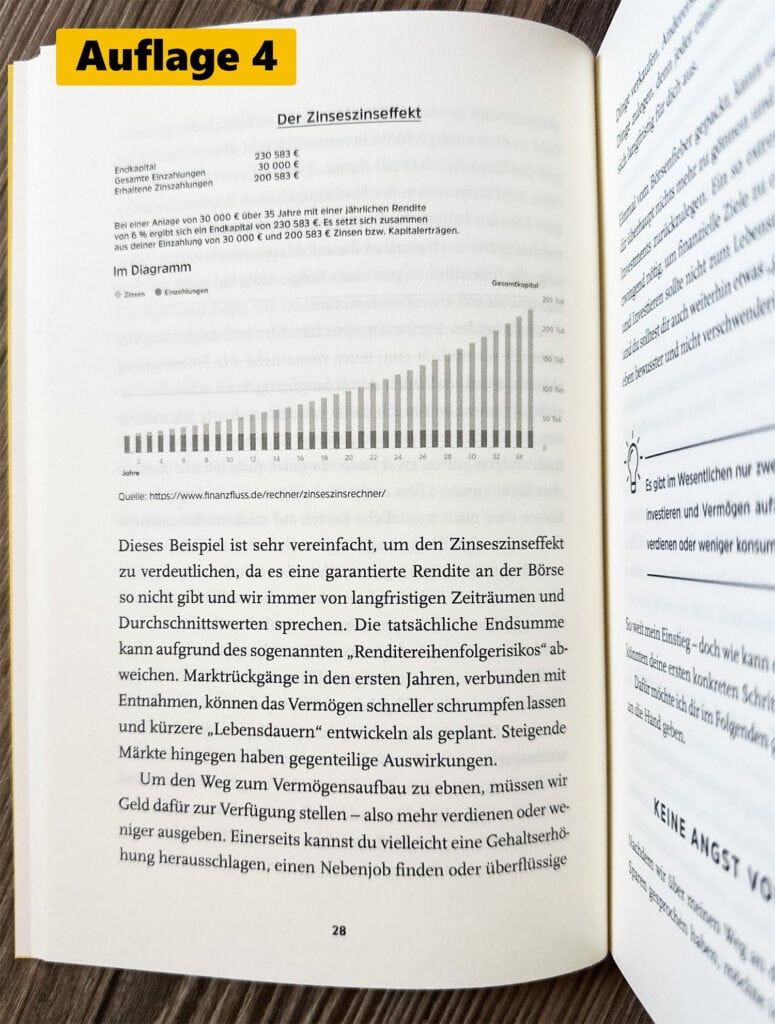

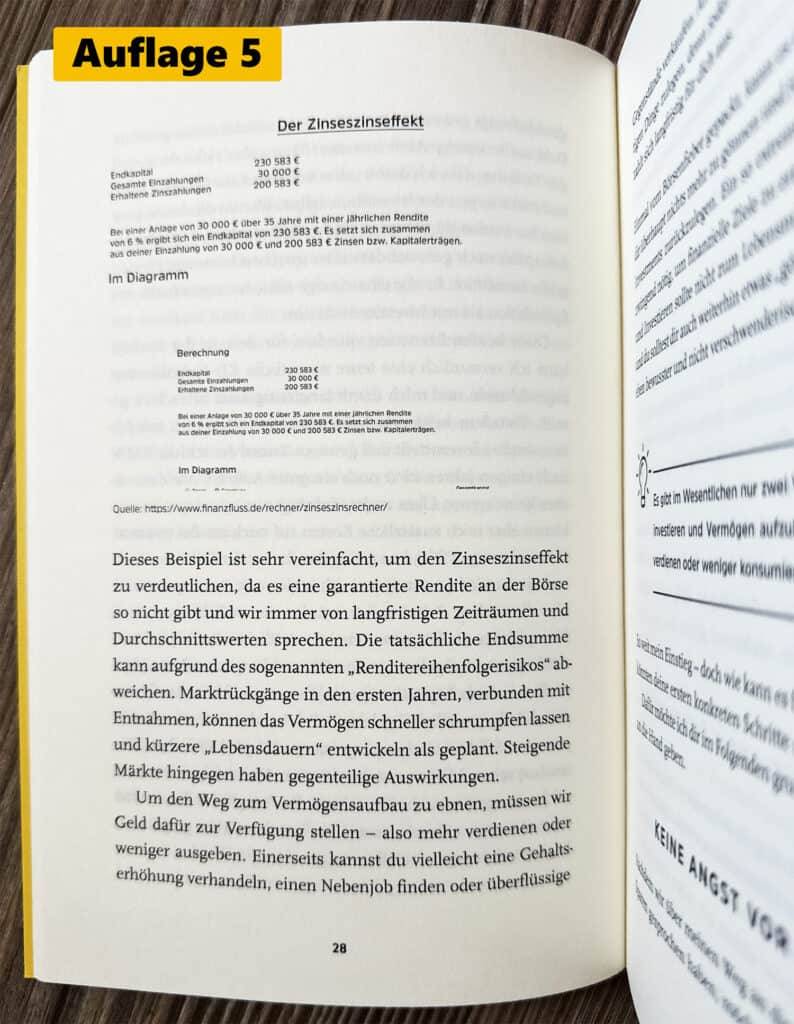

Auf S. 28 hat sich nun ein neuer Fehler eingeschlichen, der in den vorherigen Auflagen nicht enthalten war. Hier stimmt die Grafik nicht mehr, anbei ein Vergleich der 4. zur 5. Auflage, eigentlich sollte hier ein Diagramm zu sehen sein. Ich werde es dem Verlag für den Druck der Auflage 6 natürlich wieder mitteilen.

Vielen Dank auch an alle aufmerksamen Leser, die mir hier Feedback und Hinweise gesendet haben und ein ganz besonderes Dankeschön an den Leser Tim!

Falls dir beim Lesen etwas auffällt, schreibe mir gerne an: mail ((a t)) aktien-life-balance . de